再次迭代!优矿优化器,各版本用户都可以用啦!

2023-05-11 16:52:31

继去年9月份优矿(Uqer)版本升级之后,为更好方便更多客户的使用,优矿日前再次迭代,将优化器功能从旗舰版剥离了出来,现在极速版和标准版用户也一样可以使用优化器啦!

组合构建时,除了简单的组合构建方法外(纯多头组合构建,多空组合构建),还有基于优化器的组合构建方式。优化器可以将收益预测信号(或是因子值)与风险预测模型结合起来,为投资者优化出其不同需求下的最优组合权重。目前,优矿在版本、功能和

数据包层面均做到了比较细的分割,这样客户就可以根据需求,进行灵活的选择。

优矿版本

优矿专业版即付费版优矿,根据客户可以使用的数据和功能的权限不同,分为极速版、标准版和旗舰版三个类别。三个版本的区别可以从数据范围、研究功能和其他配置方面来体现,主要区别如下:

优矿优化器&SDK

继2022年9月将优矿SDK功能拆分出来之后,优矿这次迭代将优化器也进行拆分,满足不同版本客户的组合优化需求。

优矿优化器

构建组合时,用户可能有着更多要求,比如控制组合风险暴露、个股权重以及因子暴露等。对此,优矿提供了优化器组合构建方式。

在优矿中,优化器以研究类库接口函数的形式使用,研究类库是PortfolioConstruction,接口函数是ideal/limit_portfolio_risk/limit_active_risk。

Ideal组合构建方式又名unit-alpha组合,是在组合权重和为0、组合预期收益为1约束下,以最大化组合夏普比率为目标函数优化所得到的多空组合;Limit_portfolio_risk的优化目标为最大化组合的Alpha,约束目标主要针对组合自身进行绝对约束,比如组合绝对风险约束、组合绝对暴露约束等;Limit_active_risk的优化目标也是最大化组合Alpha,但约束目标主要针对基准进行相对约束,比如跟踪误差、组合相对暴露约束等。

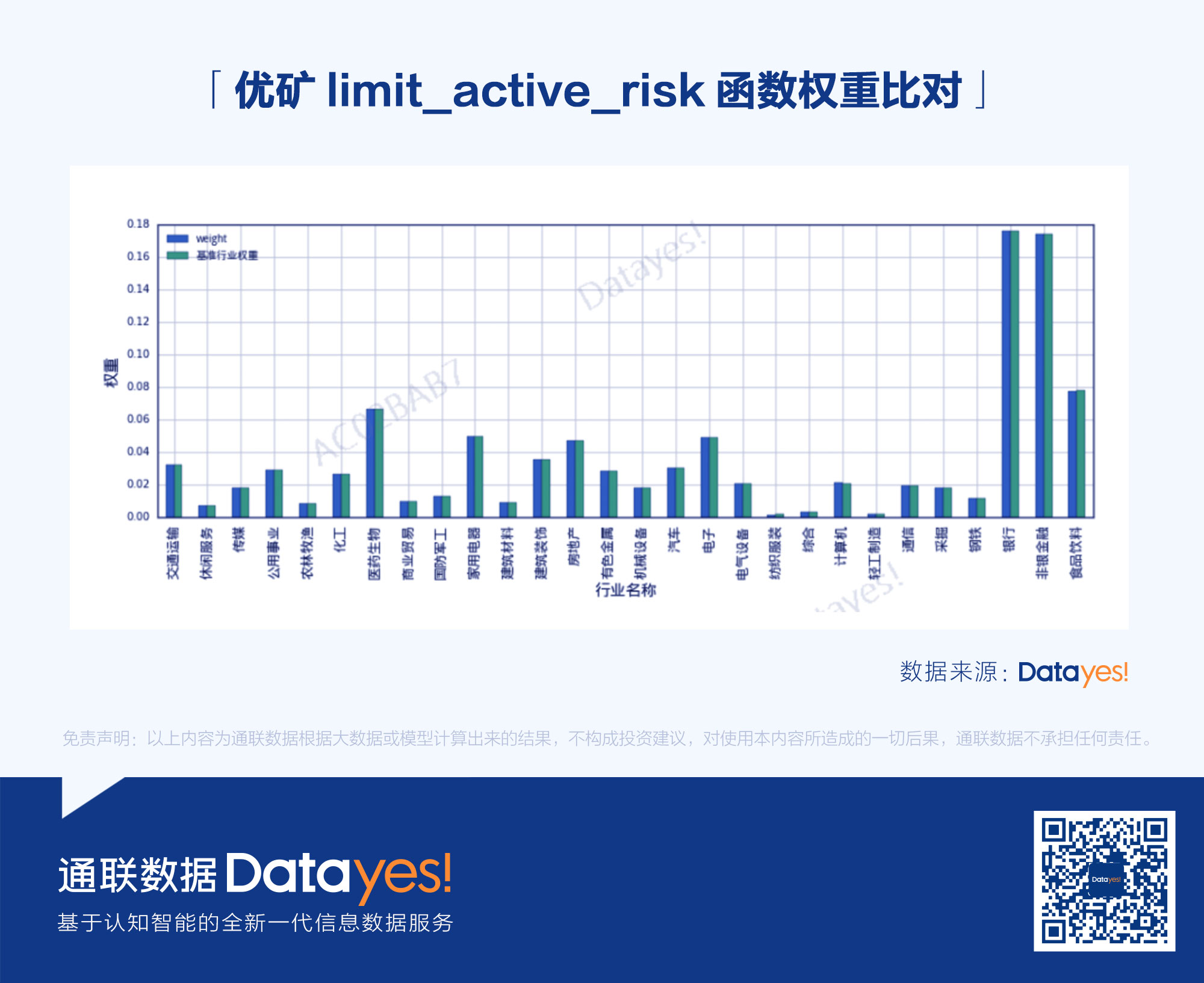

以 limit_active_risk为例,其函数如下:

在以上函数中,我们想要基于自己手头的预期收益率(因子暴露)来构建一个沪深300增强组合,且该组合与沪深300保持行业中性,预期跟踪误差在5%以下,则可以基于以上方式通过函数式的方式进行组合优化,在约束风险条件下最大化组合收益(因子暴露最大化)。

我们基于优矿的申万股票行业分布API来验证下,取组合的优化权重和指数的权重,可以观察到,组合的每个行业权重都和指数完全一致,这说明优化效果成功。

最后,将多期的优化结果导入到回测框架中进行回测,可以观察到,整体组合的业绩曲线与沪深300的业绩曲线贴合程度高,并且基于用户自身的因子不断增厚收益,实现了跟踪的同时获取超额收益的效果。

优矿优化器函数可以在notebook中调用,也可以通过SDK方式在本地IDE中调用。这次将此功能拆分出来,极大地方便了不同版本用户的需求。

优矿SDK

2022年9月,优矿将SDK功能拆分了出来。SDK功能是一种本地化使用优矿的方法,通过引入uqer库,用户即可使用云端数据和函数,再结合自己本地的一些私有数据和代码完成研究。通过SDK功能,用户可以调用DataAPI接口,获取非高频的云端数据;可以在本地使用下述代码,上传、下载、删除云端数据文件;可以在本地使用下述代码,备份云端Notebook文件;本地获取模拟交易调仓信号;本地调用组合构建方法;本地调用信号处理方法等。另外,使用SDK进行数据下载有流量上的限制:极速版为15G/月,标准版30G/月,旗舰版为40G/月。可以看到,旗舰版相对之前是提高了10个G的流量。

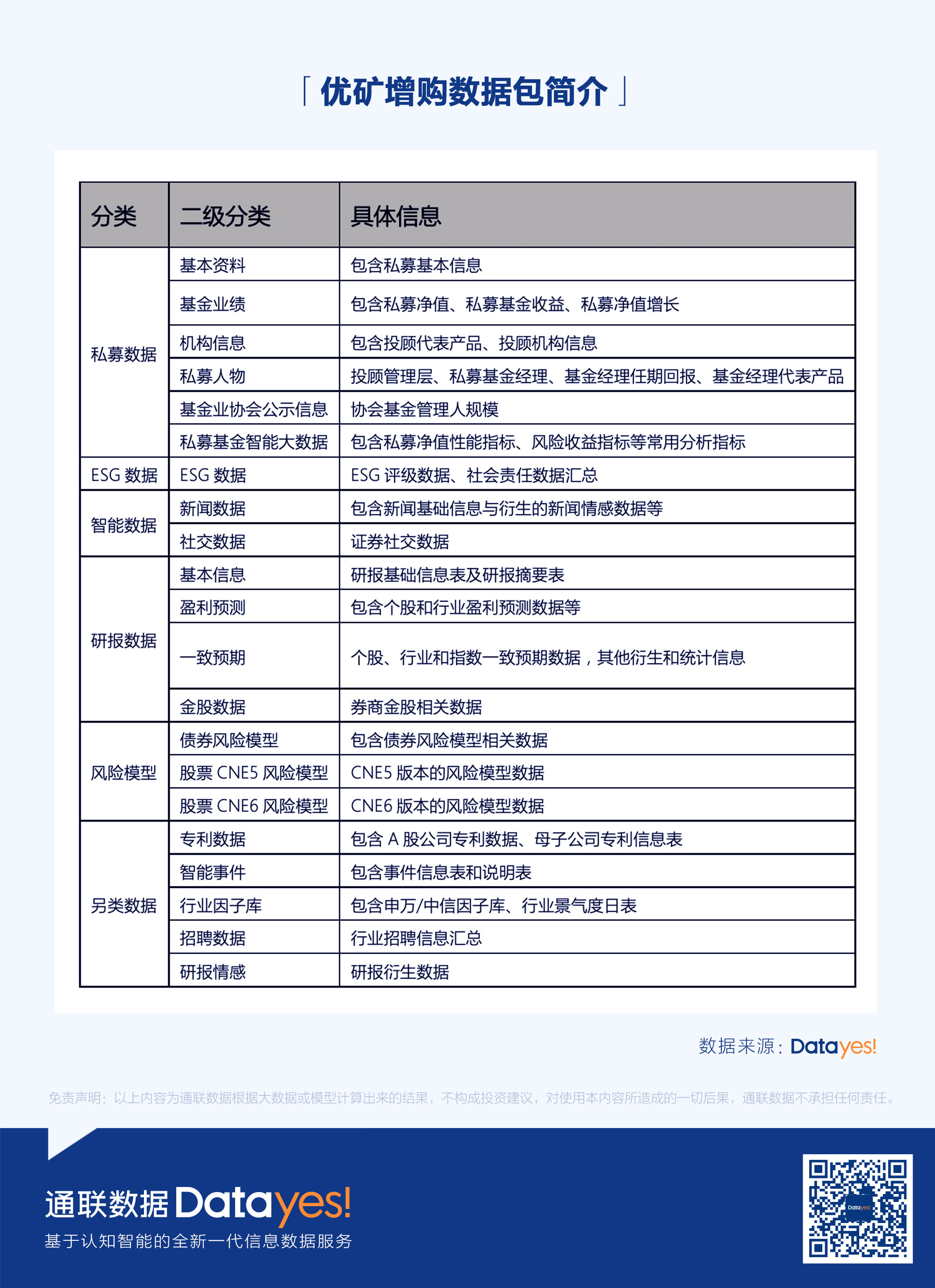

优矿数据包

数据方面,版本权限之外的接口均可以单独开通使用。优矿的底层数据来源于通联数据,通联数据的数据都可以做成接口在优矿上使用。以优矿旗舰版为例,旗舰版目前包含800+个接口,版本外还有近800个接口,这些接口有的已经在优矿上线,有的还未上线,若您想开通这些数据的使用权限,欢迎联系我们的商务经理进行购买即可。

这些加购的数据可以分为六大类别,分别为一致预期、AI盈利预测、私募基金、股票风险模型、行业因子库等数据接口。具体介绍如下:

2013年,优矿由通联数据孵化,是提供全方位量化研究的研究平台。优矿专注于中国市场,融合全球最前沿量化投资思想,搭建专业、全面、领先的量化研究体框架,提供从金融大数据到数据处理、因子研究、策略研究、组合优化、风险归因和模拟交易的服务体系。目前,超过1000家各类金融机构运用优矿进行量化研究和投资。

大数据时代,全面注册制投资新时代,优矿助力量化研究和投资更专业、更智能、更高效。

欢迎联系通联客户经理

或拨打400 082 0386

或发邮件至info@datayes.com

联系通联客服

了解优矿

Customer Hotline: 400-082-0386

E-mail: info@datayes.com

Address:9th Floor, Wanxiang Building, No. 99 Lujiazui West Road,

Pudong New Area, Shanghai 200120 PRC

Follow Dateyes!

https://www.linkedin.com/company/datayes

Intelligent Investment Research

Fund Investment Advisor

Intelligent FOF

Portfolio Analysis and Risk Management

Quantitative Investment

Customer Hotline:400-082-0386

E-mail:info@datayes.com

Address:9th Floor, Wanxiang Building, No. 99 Lujiazui West Road,

Pudong New Area, Shanghai 200120 PRC